По мнению покупателей, Honest Co. выглядит слабее, чем после повышения на 1,6 млрд долларов год назад. Мы использовали наши оценки и данные о производительности, чтобы разобраться.

Вслед за приобретением Unilever $ 1 млрд. + Бизнес по подписке-бритве Dollar Shave Club По сообщениям, ряд гигантов CPG изучают возможность приобретения The Honest Company, семейного и экологичного бренда потребительских товаров.

Сам Unilever, как сообщается, обдумывал приобретение The Honest Company за 1 млрд долларов, но это маловероятно после того, как Unilever вместо этого объявил о приобретении Седьмое поколение , который имеет много из тех же продуктов, что и The Honest Company, в том числе мыло для посуды, стиральный порошок и подгузники. Другими возможными претендентами на участие в The Honest Company являются Procter & Gamble, Clorox и Johnson & Johnson.

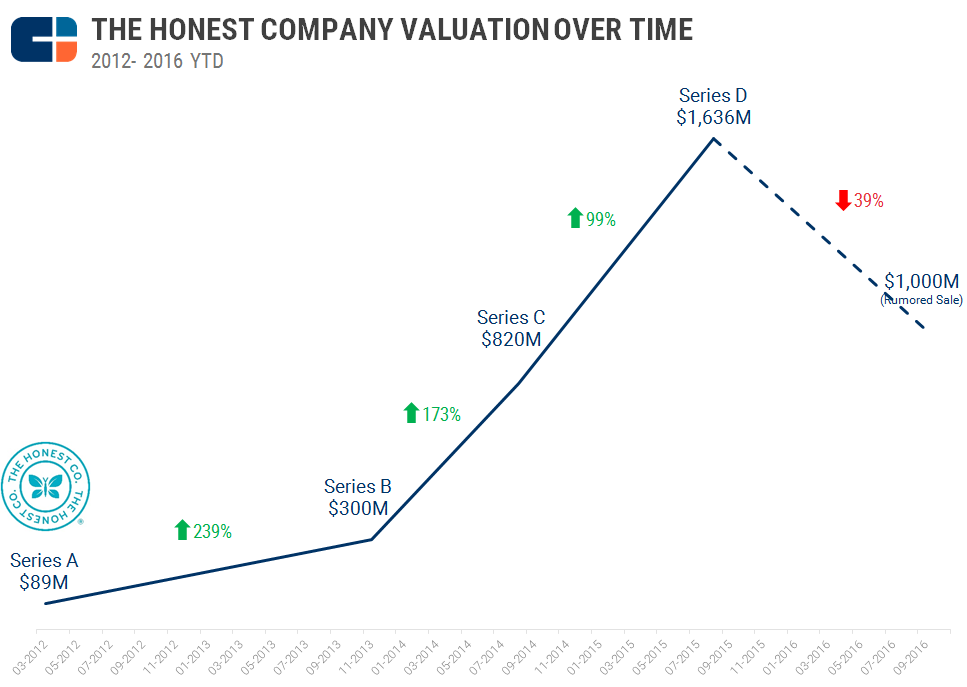

Приобретение «Честной компании» за 1 млрд долларов будет значительным падением по сравнению с текущей оценкой в 1,6 млрд долларов США (начиная с серии D в 2015 году). Помимо слухов о приобретении, компания также была в поле зрения общественности после сообщений средств массовой информации и судебных исков за использование ингредиентов, которых не было на ее этикетках и / или которые она обещала избегать.

Со времени последнего раунда финансирования компании прошло более 420 дней.

Учитывая интерес СМИ и покупателя к The Honest Company, мы использовали данные оценки CB Insights, чтобы понять тенденции в оценке компании, условия, на которых инвесторы поддерживали компанию, и как она работает относительно конкурентов.

оценка

Честная компания наблюдала быстрый рост оценки, начиная с оценки в 90 млн. Долл. США во время серии А, вплоть до оценки в 1,64 млрд. Долл. Во время серии D в августе 2015 года, что более чем в 18 раз меньше, чем за 4 года. года. Компания подняла один раунд ежегодно, начиная с 2012 года, и увеличивалась на 100% или более каждый год.

Продажа за 1 млрд. Долл. США будет представлять собой оценочную скидку в 39% от оценки, которую The Honest Company привлекла в ходе своего последнего финансирования. Тем не менее, следует подчеркнуть, что цена в 1 млрд. Долл. США обусловлена утечкой средств массовой информации, и фактическое приобретение может быть осуществлено по другой цене или вообще не может быть. Компания заявила, что также рассматривает возможность IPO.

Кратные оценки

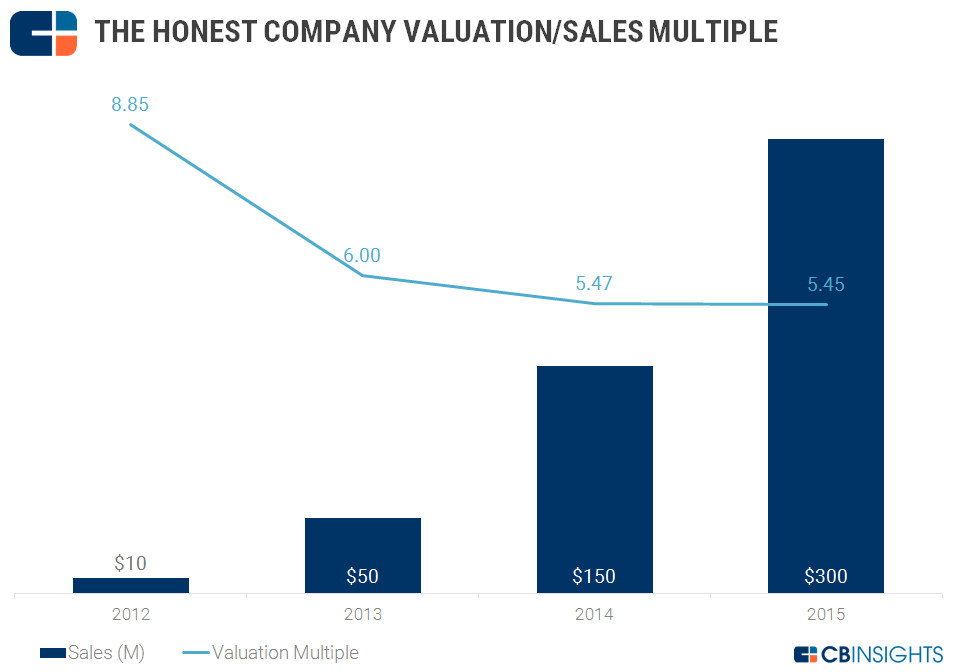

Когда мы смотрим на мультипликаторы оценки / продаж, The Honest Company фактически остается в относительно ограниченном диапазоне между 5x-6x продажами с 2013 года. 2012 год был близок к девятикратному показателю продаж, что не редкость для компаний на самых ранних стадиях, как в то время была The Honest Company.

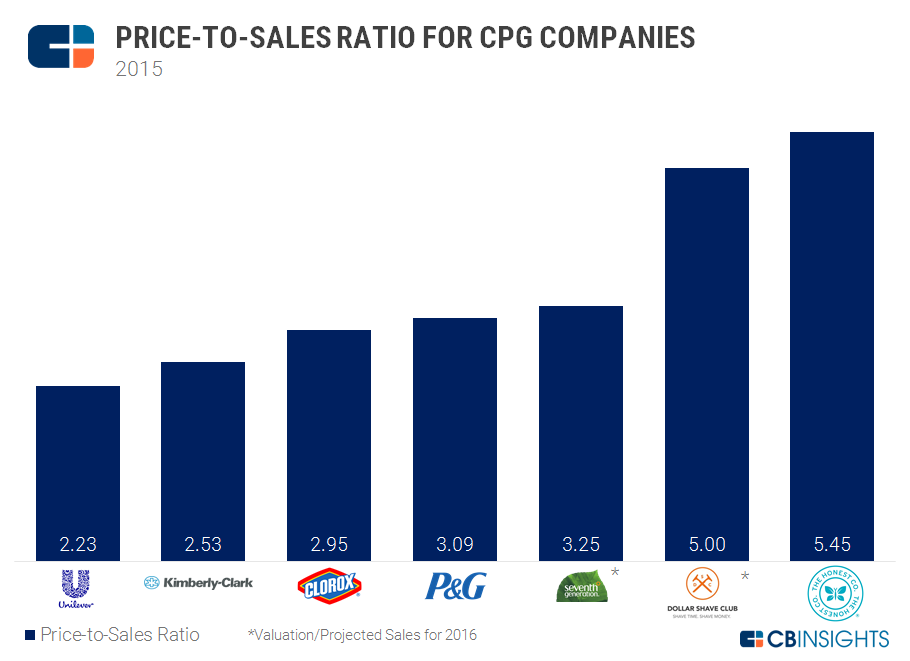

Для справки: Unilever заплатил примерно в 5 раз больше ожидаемого дохода для Dollar Shave Club и ~ 3,25 раза больше дохода за седьмое поколение. Это сделало бы оценку мультипликатора для The Honest Company на уровне $ 1 млрд разумной величиной - продажи в 3,3 раза - исходя из прошлых приобретений. Также важно отметить, что Dollar Shave Club был стратегическим для его онлайн-распространения и доступа клиентов благодаря своей модели подписки, по сравнению с Seventh Generation и The Honest Company, которые являются гораздо более ориентированными на продукт компаниями. Публичные рынки CPG-компаний торгуются по несколько более низким мультипликаторам по сравнению с частными компаниями, что следует ожидать для более зрелых компаний.

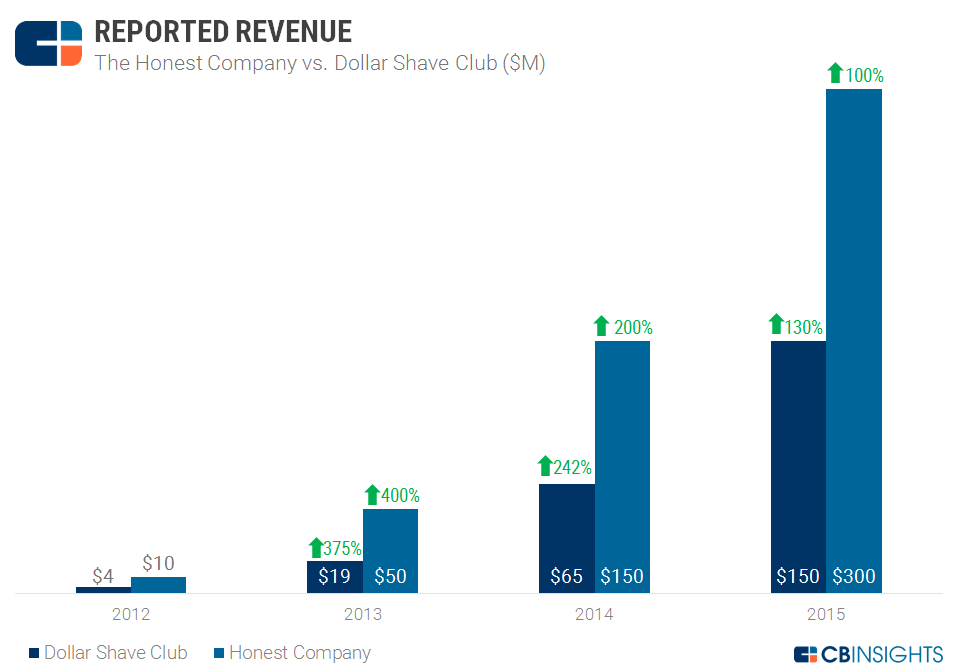

Множественная оценка - одно измерение, но рост дохода - другое. Используя для сравнения Dollar Shave Club, мы видим, что The Honest Company опередила Dollar Shave Club как по абсолютным показателям, так и по процентному росту в 2013 году. В 2014 и 2015 годах обе компании наблюдали замедление роста. В 2015 году компания The Honest увеличила продажи на 100% по сравнению с предыдущим годом.

Это было медленнее, чем DSC, продажи которого выросли на 130%.

Финансирование и инвесторы

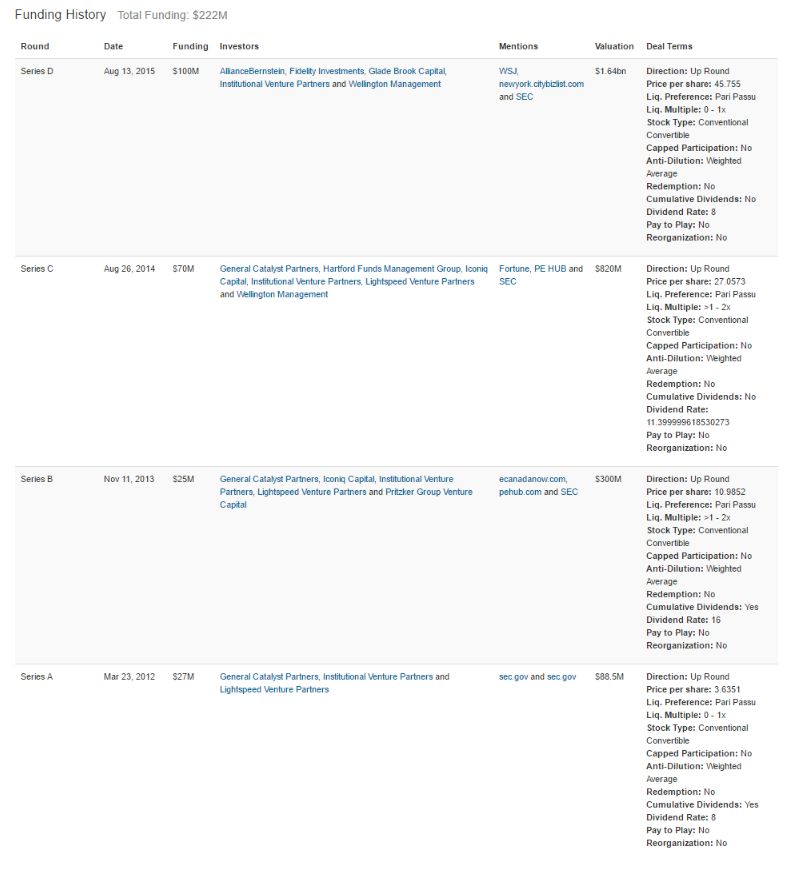

Снимок финансовой истории The Honest Company из базы данных CB Insights дает нам представление о некоторых инвесторах и их условиях. В общей сложности The Honest Company привлекла 222 млн долларов от многих известных инвесторов.

Институциональные Венчурные Партнеры были вовлечены в каждый раунд. Мега-раунд серии D стоимостью 100 млн. Долл. США был профинансирован за счет более глубоких взаимных фондов и управляющих активами, включая Wellington Management, Fidelity и AllianceBernstein.

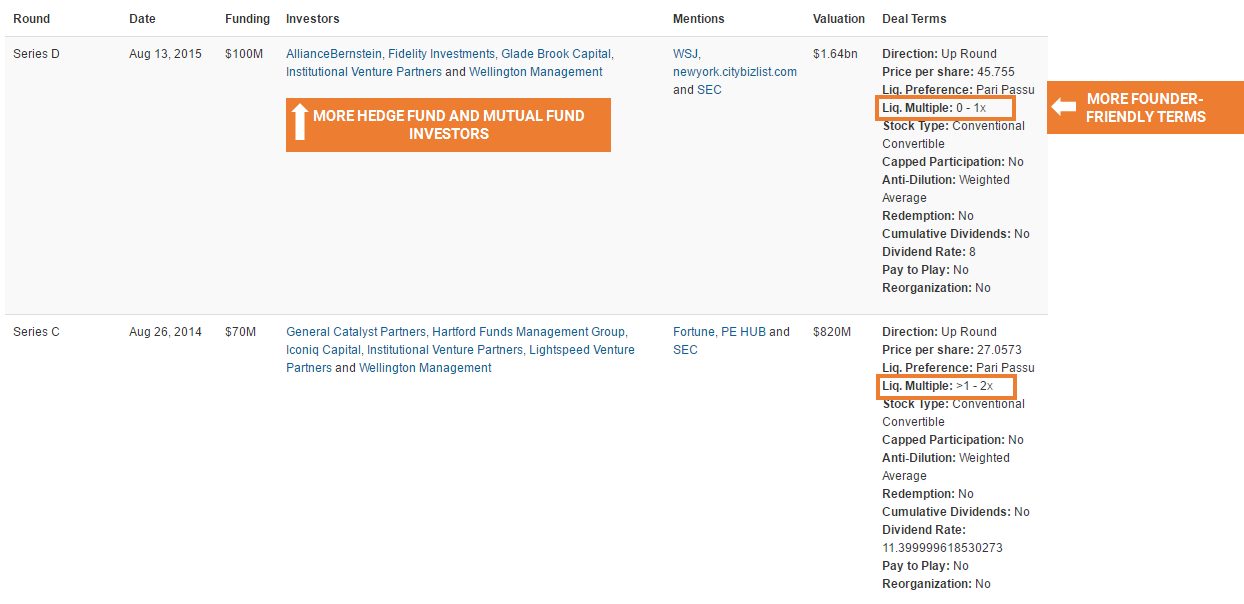

Интересно отметить, что коэффициент ликвидности увеличился для сделок серий B и C до более чем 1 (но менее 2x), но возвращается к диапазону 0-1x, когда прибывают паевые инвестиционные фонды и управляющие активами.

Большие мультипликаторы ликвидации указывают на более благоприятные условия для инвесторов, в то время как меньшие мультипликаторы считаются более дружественными к основателю. (Например, при неблагоприятном выходе большие мультипликаторы могут означать, что инвесторам в этом раунде гарантируется, например, 2-кратная цена их акций, выплачиваемая до выручки, поступающей простым акционерам.)

В этом случае, похоже, что «Честная компания» была вынуждена предложить инвесторам более дружественные условия в 2013 и 2014 годах, но смогла перейти на более дружественные условия для себя, поскольку более глубокие паевые инвестиционные фонды и управляющие активами накапливались для августовской серии D Также интересно отметить, что раунды с более высокими ставками дивидендов более дружественны для инвесторов в этих раундах, и ставка дивидендов снижается в последних двух раундах (возвращаясь к 8% в раунде D с инвесторами взаимных фондов, после повышения до 16% в раунде B).

метрика

Другие показатели показывают, что The Honest Company теряет силу.

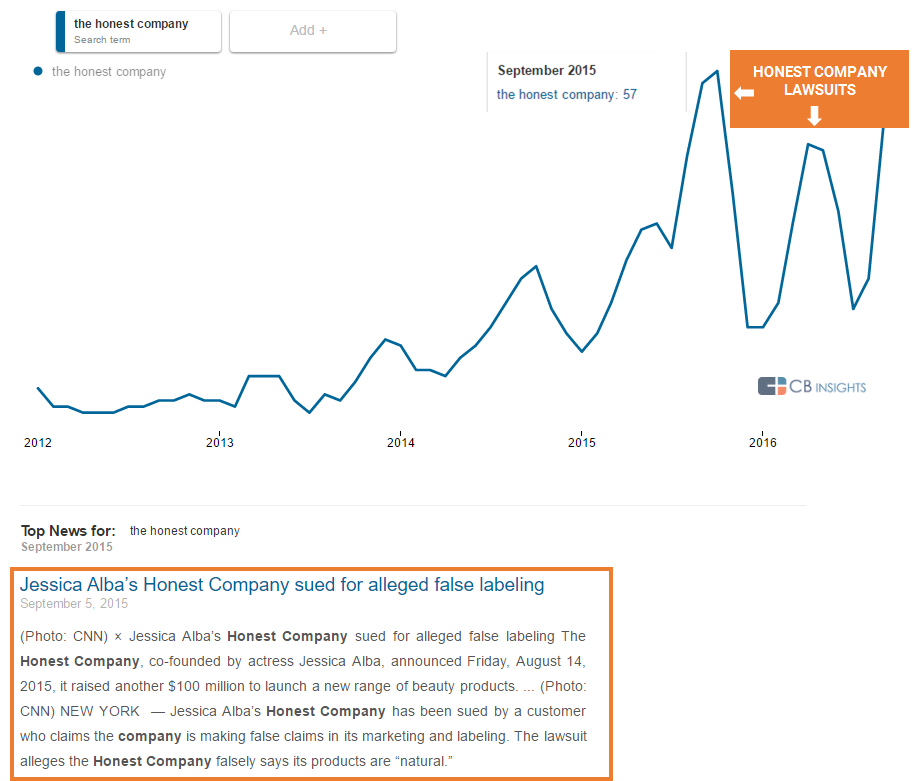

Когда мы смотрим на новости The Honest Company, упоминаемые с течением времени в нашем инструменте Trends, мы видим несколько заметных всплесков, связанных с судебными исками против компании, основанными на неправильной маркировке продукта. Эти судебные процессы произошли очень близко друг к другу, и основное внимание уделялось таким продуктам, как солнцезащитный крем, моющие средства и детское питание.

На самом деле, компания недавно объявлено он будет переформулировать продукты, предположительно содержащие один из этих ингредиентов, лаурилсульфат натрия.

Резкий скачок в конце графика частично связан с этим объявлением, но в большей степени он связан со слухами о продаже компании Unilever.

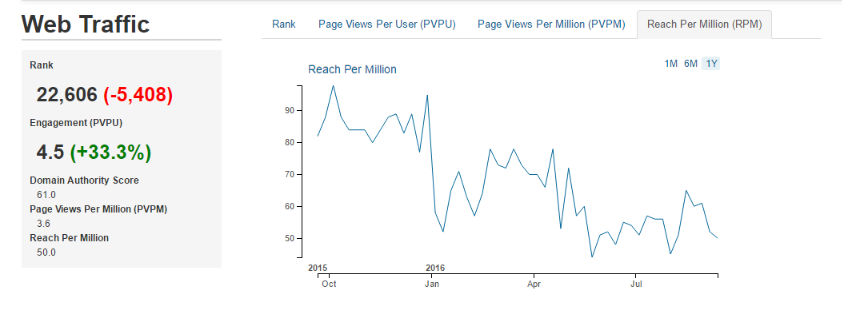

Поскольку судебные процессы произошли, Компания Честного также видела сокращение веб-трафика. Когда мы смотрим на веб-рейтинг с течением времени, мы видим, что количество уникальных посетителей (Reach Per Million) на странице компании в 2016 году снижалось.

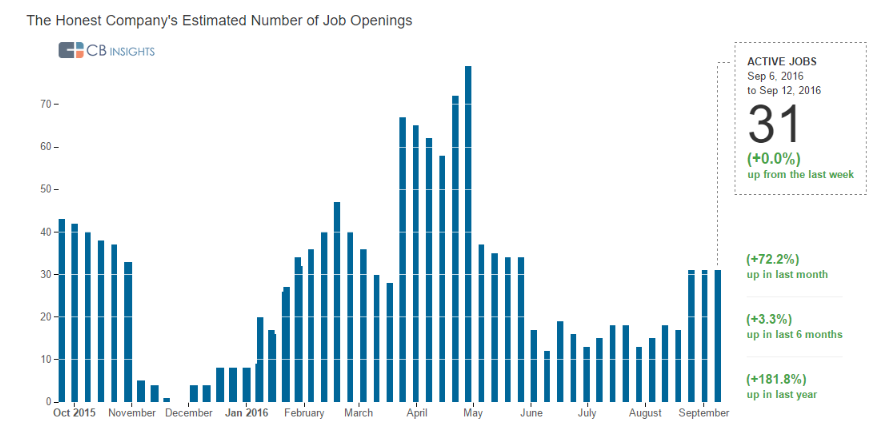

Темпы найма компании также значительно замедлились в последние несколько месяцев после агрессивного роста, начавшегося в 2016 году. В последнее время мы наблюдаем небольшой рост, но не до тех же уровней, что в марте или апреле.

Темпы найма компании также значительно замедлились в последние несколько месяцев после агрессивного роста, начавшегося в 2016 году. В последнее время мы наблюдаем небольшой рост, но не до тех же уровней, что в марте или апреле.

Контекстные макро тренды

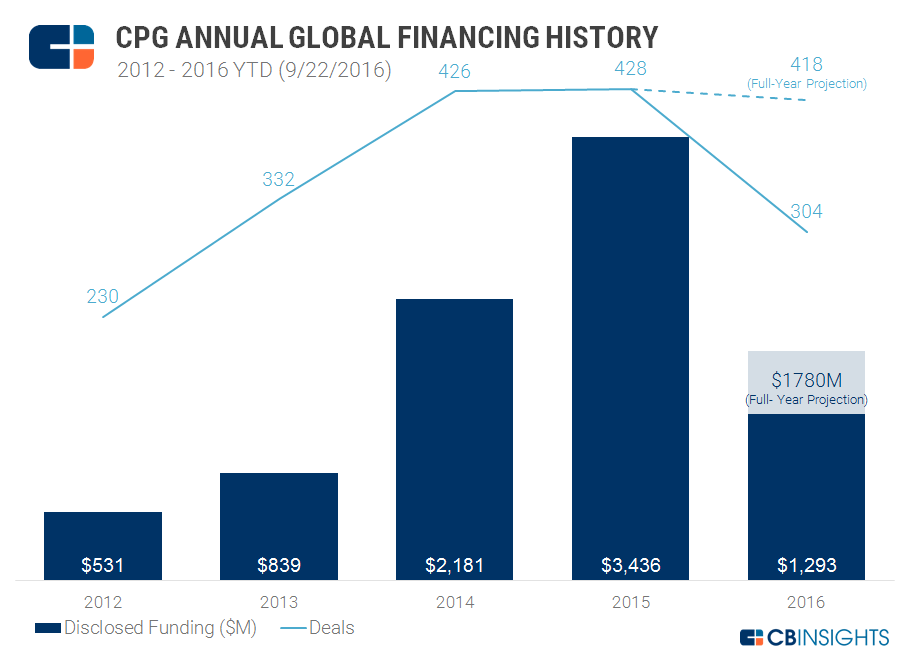

В целом в CPG наблюдается стагнация сделок и заметный отток финансирования в 2016 году. Честная компания сталкивается с более сложными условиями финансирования для последующего финансирования на поздних стадиях, учитывая изменения в настроениях инвесторов.

Заключение

В целом показатели - веб-трафик, данные о вакансиях, время с последнего раунда и тенденции финансирования частных компаний, занимающихся CPG, показывают, что The Honest Company сегодня находится в более слабом положении, чем в начале 2015 года, что может быть причиной для дисконтированной оценки в $ 1 млрд, по сообщениям, обсуждаемой в ходе переговоров с Unilever. Для компании The Honest, которая нацелена на создание прозрачного и экологически чистого бренда, юридический и медийный контроль был явно разрушительным. Макро факторы, влияющие на финансирование компаний CPG, также обернулись против компании.

Инвесторы серий B и C, в частности, все еще могут преуспеть в «нисходящем выходе» за 1 млрд долларов (держатели обыкновенных акций, скорее всего, другая история). В то время как Unilever, возможно, больше не проводит сделку благодаря приобретению Seventh Generation, существует множество других корпораций CPG, которые охотятся за целью приобретения в частные рынки.

Хотите узнать больше данных о других компаниях CPG? Проверьте наш база данных частного рынка ниже.

Хотите узнать больше данных о других компаниях CPG?